Nu är det dags att köra en förfining av min strategi. Jag kör samma kriterier som förut: Utdelning, konkurrensfördelar och goda finanser. Men jag vill fokusera ännu mer på mindre bolag. Se inlägget som en vidareutveckling (?) av ett inlägg under hösten.

Varför småbolag?

Många rationella skäl talar för att investera i småbolag:

- Småbolag med lägre omsättning går bättre över tid än större bolag.

- Mindre bolag kan vara oupptäckta. Bland polska micro-caps kan man faktiskt göra fynd därför att färre letar.

- Stora bolag kan ha svårare att växa. De ska ju växa från en högre bas, jfr med att H&M går från 3000 till 4000 butiker medan ett mindre bolag går från 3 till 4. Utmaningen är givetvis att bolaget med 3 butiker ska ha något speciellt och stå sig i konkurrensen.

- Storbolag kan ibland ha en tendens att bli mindre entreprenörsdrivna, få en komplicerad struktur och bli "sega jättar".

- Med små bolag kan du få en edge mot fonder när likviditeten hindrar dem att köpa. När bolagen väl blivit större köper fonderna in sig. En "first-mover" fördel som mindre investerare :-) Vitec är ett klockrent exempel på den effekten.

- Det är svårare att hitta mångdubblare bland storbolagen och vad får du i gengäld? Den "trygghet" de erbjuder urholkas när mer av ägandet ligger i indexfonder. Säljs indexfonderna av görs ingen närmare urskiljning av bolagen utan indextunga bolag faller. Portfolivisualizer visar att large cap kan gå bättre i nedgång, men skillnaden är inte så stor som man kan tro.

- Familjeägda bolag är trevligt. Tänk dig att du hypotetiskt smiter in på ett hörn när alla ägare till bolaget ska fotograferas. Då är det oftast inte anonyma fonder som inte ens är där utan mer långsiktiga ägare av kött och blod.

Risker

Fördelarna är uppenbara men det finns risker. Bolagen kan falla mer i en nedgång pga den dåliga likviditeten. Krångligt att lägga ordrar. Du får mindre diversifiering eftersom bolaget har färre divisioner. Och köper du fel kan det också kosta att komma ur bolagen. Du är mer "personberoende" eftersom ledningen kan ha ännu större effekt på resultatet. Att färre analytiker följer bolagen gör att du verkligen måste göra din egen läxa. Slutligen måste du kanske ha ännu mer koll på större insynsförsäljningar eftersom de betyder ännu mer.

Fördelarna är uppenbara men det finns risker. Bolagen kan falla mer i en nedgång pga den dåliga likviditeten. Krångligt att lägga ordrar. Du får mindre diversifiering eftersom bolaget har färre divisioner. Och köper du fel kan det också kosta att komma ur bolagen. Du är mer "personberoende" eftersom ledningen kan ha ännu större effekt på resultatet. Att färre analytiker följer bolagen gör att du verkligen måste göra din egen läxa. Slutligen måste du kanske ha ännu mer koll på större insynsförsäljningar eftersom de betyder ännu mer.

Undvika "sega jättar"?

Många av de dåliga investeringar jag gjort är i sega jättar. RSA. Woolworths, MTN (?) och Exxon. I tidernas investerarbegynnelse hade jag tre australienska bolag. Jag valde att behålla det största vilket var ett dåligt val. Och i Sydafrika, där har den största aktien gått sämst (MTN). Samma sak i Sverige (H&M).

För inspiration kolla även Snåljåpens inlägg om att undvika mogna bolag och Aktieingenjörens tankar. Peter Lynch tankar om "Stalwards" finns också där. Ska jag sticka ut hakan så är kanske just H&M en "seg jätte". Okey, fin avkastning på egna kapitalet (45-50 %) men vinsttillväxten och utdelningstillväxten? 4% ökning per år i snitt de senaste 5 åren. Snabba jättar då, som Apple och Starbucks? Ja där finns tillväxten, men som så stora aktörer blir det svårt att i längden behålla tillväxten (20% mer försäljning kan stå för en hel kontinent). Det mindre bolag man väljer bör oavsett inte ha en seg eller snabb jätte att kämpa emot.

För inspiration kolla även Snåljåpens inlägg om att undvika mogna bolag och Aktieingenjörens tankar. Peter Lynch tankar om "Stalwards" finns också där. Ska jag sticka ut hakan så är kanske just H&M en "seg jätte". Okey, fin avkastning på egna kapitalet (45-50 %) men vinsttillväxten och utdelningstillväxten? 4% ökning per år i snitt de senaste 5 åren. Snabba jättar då, som Apple och Starbucks? Ja där finns tillväxten, men som så stora aktörer blir det svårt att i längden behålla tillväxten (20% mer försäljning kan stå för en hel kontinent). Det mindre bolag man väljer bör oavsett inte ha en seg eller snabb jätte att kämpa emot.

De flesta av mina investeringar är redan i mindre bolag. Men jag börjar nu även gå ner mot riktiga microcaps och ska ev. sälja de allra största (Woolworths, H&M etc). Testen är "mid-cap" och nedåt. Ska också fundera på vad som är "smått nog". Globalt sett så kan ju ett lands storbolag ändå vara små eftersom börsen är liten. Kommer ett eget inlägg om det! Och man kan ju också blanda bolagsstorlekar om man vill.

Jag har under senaste veckorna köpt in mig i två småbolag, ett på Londonbörsen och ett i Kanada. De ska få en egen beskrivning snart och passar verkligen in på temat små marknadsledare. Minskade i Woolworths (1/3) och lite smått i Vitec för att få loss pengar.

Ska väl nämnas att det nog är bra med geografisk diversifiering på småbolag, i Sverige har de gått väldigt bra och det kan möjligen vara dålig "timing" att skifta över enbart till dem här.

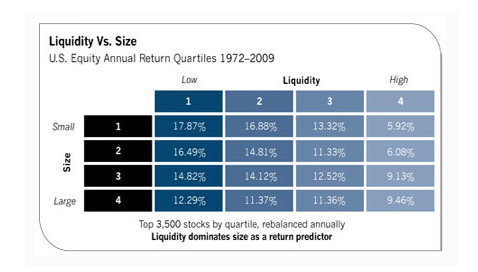

En bild som säger mycket

Ett enkelt sätt är att investera mer i småbolagsfonder, t.ex har Didner och Gerge en sådan Europafond. Men varför ska man göra det enkelt för sig, Mitt (över)modiga mål är att göra något liknande men globalt och fokusera ännu mer på konkurrensfördelar och utdelning. Kanske nu också mot dålig likviditet och mikrobolag.

Vad anser du? Är du en småbolagsinvesterare? Om inte, varför då? Och kan du tänka dig att gå ner från small till microcap? Vad är en bra mix? Och är dålig likviditet något att leta efter snarare än att undvika?

Till sist: Aktiepub på Sue Ellen Torsdag 4:e februari kl 18, kommer ut eget inlägg om det! Anmäl dig redan nu om du vill.

Hur mycket tror du att det här beslutet påverkas av att börsen har gynnat småbolag samtidigt som "kvalitetsbubblan" säckat ihop?

SvaraRaderaJag håller med dig om beslutet och är nästan lite sårad över att du ser Olle som en mer inflytelserik förebild i frågan ;-). Men jag ställer frågan eftersom det ofta är bra att fundera på ett beslut ur olika perspektiv.

Förövrigt tycker jag att HM börjar se billigt ut. Det har passerat min säljvärdering och faller de ned till en köpnivå blir jag glad.

Kan tillägga att jag står med samma funderingar kring min renodling mot nordiska bolag. Det känns rätt men tajmingen är fel med höga värderingar.

RaderaHade gärna kommit på aktiepuben men lär få barn för nära inpå.

Till att börja med grattis och giltigt skäl! Har lagt till ditt inlägg i inlägget också. Mindre sårad nu :-)

RaderaJag tror inte beslutet faktiskt har så mycket med småbolagsbubblan i Sverige att göra eftersom jag redan sedan tidigare har eWork, Vitec som stora innehav. Men visst förstärks "tron" på dem pga uppgången.

Det kan mycket väl vara storbolagens år i Sverige i år. Svårt med timing och enda konsekvensen för de svenska bolagen vore att sälja H&M. Känns lite surt i dagsläget. Däremot tittar jag småbolag globalt och de 10-15 riktiga småbolag jag har på bevakning är uteslutande utländska, men i "vettigare" länder än normalt :)

Målet med kommentaren var att börja utmåla Olle som din mentor och förebild i framtida inlägg. Men nu blir ju det lite svårt utan att sätta mig själv i klistret =).

RaderaSåg du förresten tacket i min portföljrapport? Ditt Afrikaintresse har varit riktigt nyttigt i mitt vardagliga arbete. (rapporten: http://aktieingenjoren.blogspot.se/2016/01/portfoljrapport-2015-utvardering-och.html)

Haha :)

RaderaTack för tacket, kul att hjälpa dig att imponera på kollegorna :-) Såg förresten att du letade efter vindkraftbolag, om eftersom du också gillar Afrika kanske ett Soleenergi-bolag vore något? Norska Scatec Solar är stora på det i Afrika.

Börsen har gått upp länge nu och det sista som stiger är just småbolag vilket är vad som har hänt det sista året. Kommer en lågkonjunktur, så lär småbolagen få sig en rejäl smäll och några av dem kommer helt enkelt inte att överleva.

SvaraRaderaSäga vad man vill om "sega jättar" som HM, JNJ, KO mfl men dom står pall när det blåser kallt och växer sakta men säkert. Med sådana företag i sin portfölj sover man gott om natten.

/H

Sega jättar kan ge en trygghet men ibland är den falsk. Även JNJ föll rejält 2008. Men man vet ju alltid att man kan öka eftersom det inte är någon tveksamhet om kvaliteten, det är en fördel.

RaderaEn nyttig övning kan ändå vara att via https://www.portfoliovisualizer.com/ testa olika sammansättningar för att se värsta-, bästa- och snittår under länge perioder.

Om man tar large cap blend-USA mot micro cap-USA så var skillnaden de värsta åren -37 procent jämfört med -39 procent om man tittar från 1976 och framåt.

Skall bli intressant att följa. Själv är jag exponerad mot småbolag via Svolder. Vad jag förstått så skall de bli ännu mer inriktade på just småbolag. Största innehavet är SAAB och det är en jätte i dessa sammanhang.

SvaraRaderaSkall man ge sig på polska mikro-caps så är det en utmaning som heter duga. Har man en livssituation med arbete,vabb och kanske en hustru som inte lider i det tysta kan detta bli en synnerligen ansträngande kollation.

Med vänlig hälsning

Lars

Svolder kan vara ett vettigt sätt att få in småbolag. Har för mig att de på något sätt är under omvandling men minns inte riktigt.

RaderaHaha, är inte riktigt nära att sätta tänderna i polska microcaps men det är ett exempel på där färre letar. Ett finns med bland de 10-15 intressanta är polskt men det finns de som är ännu intressantare:-) En del av dem kan också handlas elektroniskt vilket minskar tidsåtgången och kostnaden jämfört med telefonorder.

Ja, jo...det handlar om livssituationen också, det ska finnas tid till familjen och de två små microcapsen där hemma är viktigast :-)

Hej, Intressant analys och jag håller med dig att mindre bolag som är marknadsledare inom mindre nischer kan bli en vinnande strategi om man kan hitta bolag som man tror på långsiktigt. Personligen har jag en förkärlek för långsamt men stabilt växande västliga konsumentbolag med hög exponering mot emerging markets och här tror jag marknadsstorlek betyder mer än i andra branscher. Tex Nestle, Diageo, Unilever eller Reckitt Benckiser och jag tror att mindre bolag kommer få det svårt mot dessa marknadsledande giganter på lång sikt. Dessa bolag kanske säljs till attraktiva värderingar var 5:e år och då gäller det att passa på och sedan låta tiden göra jobbet de kommande 20-30 åren. Jag skulle inte vara lika bekväm att ha för mycket småbolag i en långsiktig portfölj, men är öppen för att lägga till intressanta bolag som en krydda i portföljen. Med det sagt gillar jag särskilt de bolag du nämnt såsom Famous Brands, Discovery, H&M samt Premier Marketing som alla har lång och bra historik och kläder, livsmedel försäkring är attraktive produkter som alltid kommer efterfrågas men hur IT-sektorn ser ut om 20 år är svårt att sia om. Jag har länge intresserat mig för bolag med lång historik där affärsmodellen har testats av tidens tand genom olika finanskrascher. Med mindre bolag är det svårare att hitta samma historik och då gäller det precis som du skriver att man verkligen sätter sig in i bolagets verksamhet i detalj, vilket kan vara en utmaning. Ska bli intressant att följa dina analyser vidare. Vänligen Per

SvaraRaderaDet borde vara något av det säkraste man kan investera i! Tror jag nämnt dem innan, men följ fondbolaget Arisaig-Partners månadsrapporter så kan du få uppslag på fler bolag (om det behövs:-)

RaderaSant med kläder, livsmedel etc, kan vara smart med bolag som har så låg "teknikrisk" som möjligt, även om jag ser uppenbara konkurrensfördelar i t.ex. Vitec kan förändringar ske snabbare där.

Tack för länken. Efter att ha läst igenom deras månadsrapporter som var mycket intressant har jag lagt till lite bolag från deras fond på bevaknings-listan såsom Universal Robina, Ulker Biskuvi, PZ Cusson, Famous Brands, Unilever Indonesia, L'oreal, Jollibe, Heineken, Magnit, Vitasoy och Dali Foods. Tyvärr lite högt pris på flera av dessa aktier men värderingen kan ju gå ner framöver. De har även flera indiska och Sydkoreanska bolag som är intressanta och det är synd att dessa marknader är stängda. Mvh Per

RaderaDe är spännande. Väntar på deras rapport för december, man kan alltid få goda idéer av dem!

RaderaJag är stark förespråkare av att söka sig dit man kan ha en edge så jag kan tyvärr inte vara djävulens advokat denna gång ;-)

SvaraRaderaEn sak som kan vara bra att tänka på när det gäller "stordriftsfördelar" är att stor inte per automatik betyder att det finns stordriftsfördelar. Ofta finns en viss storlek i förhållande till marknaden/nischen som är det som skapar fördelen ("efficient scale" brukar benämningen vara).

Dessutom finns väl alltid en minsta storlek för att slå ut fasta kostnader, men det är ju inte så att H&M får så enormt mycket större stordriftsfördelar om de dubblar antalet butiker utan de är troligen redan uppe och nosar på toppen och slåss istället med problem för att hålla ihop den stora jätten.

Storleken i sig behöver inte innebära fördelar, det stämmer. Det måste leda till någon fördel i sig.

RaderaMed H&M, jag vet inte, visst måste dubbla antalet butiker vara bättre så länge de inte "kannibaliserar" på varandra... logistik, inköp och reklam blir väl ännu billigare per såld enhet? Jag tänker på att om de växer från säg 5 till 25 butiker i ett visst land så bör väl det vara lönsammare? Och tillväxten sker väl mest i nya länder. Bara en fundering :)

I Indonesien är det förresten Matahari som sitter på de starkaste konkurrensfördelarna :)

Intressant inlägg Gustav!

SvaraRaderaNågot som du själv berör är den amerikanska definitionen av de olika bolagskategorierna:

Micro Cap: 50 - 300 miljoner dollar

Small Cap: 300 - 3000 miljoner dollar

Mid Cap: 3000 - 10 000 miljoner dollar

Enligt den definitionen tillhör bolag som Beijer Alma, TGS och Mekonomen Small Cap och det kanske räcker med att stanna på den nivån?

Går vi nedåt i listorna ökar risken att fiska upp fula fiskar betänkligt och kraven på bevakning ökar. 40procent20år har skrivit bra inlägg i ämnet som du säkert sett: http://40procent20ar.blogspot.se/2013/09/stabil-avkastning-regel-2-cap-size.html

Bolag i Beijer Almas klass har stort utrymme att växa och bevisat att deras affärsmodell är så pass stark att det går att nå framgång i andra länder.

Mvh

Tackar :-)

RaderaDen där listan är bra för ett kommande inlägg. Kanske man skulle lägga till Nano-cap också som är ännu mindre än Microcaps.

Microcaps är svårare än Mid- och Small caps men där kan belöningen bli större om man prickar rätt. Jag tänker att utdelning, konkurrensfördelar och goda finanser sorterar bort de fula(ste) fiskarna. Men man kommer nog ganska långt med Small Cap som du är inne på.

Sen är väl svenska småbolag väldigt små eftersom Sveriges börs generellt är liten, då börjar det komma in fler nano-caps med USA-mått, vilket kan vara svajigare.

Utmärkt inlägg. Jag är liksom du övertygad om att, på lång sikt, kommer en tillräcklig diversifierad portfölj av mindre bolag utklassa marknaden. Då gäller det dock, helt som du skriver, kräva stabil finansiell ställning, utdelning och stort ägande bland ledningen.

SvaraRaderaJag har nyligen fått upp ögonen för ett riktigt nanobolag (börsvärde om under 90msek) på aktietorget som passar samtliga dessa kriterier. Rörelsemarginaler om >20% per år sedan 2005, ROIC >40% sedan 2005, inga långfristiga skulder, utdelning, omsättningstillväxt om 9% per år sedan 2005 och stort ägande bland styrelsen. Bolaget heter MediRox och är marknadsledande i Sverige på reagensvätskor. Handlas just nu på EV/EBIT3 på 13 och EV/E på 17. Bra bolag, onekligen. Billig? Inte särskilt.

Jag har ingen position men jag är mycket sugen att gå in vid ca EV/E runt 12-13.

Tack :-)

RaderaBra spaning, de kan säkert vara intressanta. Problemet för mig är att jag har svårt att bedöma konkurrensfördelarna. Säkert inte så svårt om man är mer insatt i medicin, men jag har så svårt att bedöma exakt vad de gör, hur inträdesbarriärerna är och om de på sikt kan hålla konkurrenterna borta och ta marknadsandelar.

Har du någon koll på konkurrensen? Marknadsledande är positivt, men är oddsen god att de kommer fortsätta att vara det?

Jag går bort mig, i alla fall lite grann, redan på affärsiden: "MediRox ska globalt erbjuda koagulationslaboratorier ett komplett konkurrenskraftigt produktprogram reagenser och kontroller i premiumsegmentet för hemostasdiagnostik."

Men om många avstår den här typen av investeringar på grund svårighetsgraden. Ja, då finns i och för sig pengar att tjäna om man sätter sig in på allvar, men i dagsläget är det utan för min kompetenscirkel (som är löjeväckande liten när det gäller medicinteknik).

Jag ska ta och titta på MediRox eftersom det är mer min typ av bolag än Gustavs. Men läkares vägar äro outgrundliga så vi får se till vilket pris jag är villig att köpa det.

RaderaSer att jag nöstan uttryckte mig lite raljant om bolaget...Siffrorna ser mycket fina ut och det kan finnas något där. Mycket tacksam för all slags input på bolaget!

RaderaTjena Gustav!

SvaraRaderaSkulle vilja anmäla mig (Philip) +1 till aktiepuben 4e feb!

Ha det gott,

Philip

Välkomna, jag bokar upp två platser!

RaderaHej igen Gustav,

RaderaVi har tyvärr fått förhinder på jobbet så vi kan inte delta den här gången :/

Ber om ursäkt om det krånglar till bokningen

Mvh,

Philip

Sånt som händer, ingen fara. Hoppas ni kan nästa gång!

RaderaVad är din åsikt om DGC one? Och isf när tycker du den är köpvärd?

SvaraRaderaHar inte kikat på dem. Spontant skeptisk till att de har bestående konkurrensfördelar men är inte påläst. Har du någon uppfattning?

RaderaKollar nu lite i deras årsredovisning, ser inte att de själva påstår "konkurrensfördelar" men gillar riskmatrisen på sid 73: http://feed.ne.cision.com/wpyfs/00/00/00/00/00/2C/38/76/wkr0006.pdf